最新新闻

-

2025-03-14

-

2025-03-14

-

2025-03-14

-

2025-03-14

-

2025-03-14

-

2025-03-07

-

2025-03-07

-

2025-03-07

-

2025-03-07

-

2025-03-07

美ONE与李佳琦,终究没逃过“七年之痒”

2023年5月18日,美ONE推出的职场纪实节目《所有女生的主播》上线B站,该节目通过呈现9位主播的实习经历,展现带货博主的工作日常,在这之中,李佳琦团队负责挖人、培训等环节。

美ONE的意图十分明显——想通过综艺节目的形式,在众目睽睽之下挑选出李佳琦的接班人。

实际上,从2022年起,美ONE就开始靠“消耗”李佳琦来完成“去李佳琦化”:2022年,除了“李佳琦直播间”之外,美ONE开设“所有女生的直播间”和“所有女生的衣橱直播间”,今年,美ONE将持续用三大矩阵,迎接618年度盛会。

美ONE与李佳琦,终究没逃过“七年之痒”。

去李佳琦化已成趋势,但现如今看来,李佳琦仍是美ONE的绝对招牌,就从最新推出的《所有女生的主播》综艺来说,无论是在内容营销方面的创新和探索,还是对主播工作台前幕后的立体展现,《所有女生的主播》都不失为一档兼具有趣和有料的“下饭神器”。

然而,节目的核心看点依然是充满个人魅力的李佳琦,这似乎有悖于节目再造“第二个李佳琦”的出发点。

(《所有女生的主播》B站热评 图源:哔哩哔哩)

同时,该综艺的收视率也远远比不上完全基于李佳琦团队打造的《所有女生的offer2》:

截至2023年5月29日,在《所有女生的主播》七集节目中,仅第一、三、四集播放量破百万。第一集播放量最高,达175.2万;第五集和第七集播放量最低,均为57.5万左右。

而美ONE于2022年10月推出的《所有女生的offer2》,同样在B站播出,但该档节目前三期播放量均突破300万,八期节目中播放量最低的也达到了172.6万。

不可否认的是,尽管离不开,但李佳琦与美ONE的故事仍要以“去李佳琦”的方式续写。那么,美ONE为“去李佳琦”都做了哪些准备?曾经“All in 李佳琦”的美ONE为何在此时高调寻找“下一个李佳琦”?后李佳琦时代的美ONE要怎样为自己找到新的康庄大道?

01 从AII in 到弱化,美ONE用了七年

2014年,直播行业方兴未艾,谁也没能想到几年过后,直播带货会成为宇宙尽头之一。

我们回头来看,在那时,直播带货完全是降维打击:一大批本来没需求、有需求但犹豫的消费者看了直播,便能火速下单。

这是因为,相较于货架式电商,主播能够将那些没有明确购买目标的消费者转化为顾客;相较于广告宣传,直播的优势在于,产品是实时展示,直播场景能强化产品的真实性和现场代入感。

在这之中,主播的个人魅力值是较大的BUFF——从产品展示、功效介绍到消费意愿唤起、转化下单,直播带货的全流程都和主播强绑定。李佳琦、董宇辉都靠着自身魅力让背后的直播间一夜爆火。

美ONE早早嗅得了商机,从2014年成立之初就将自身定位为以新内容为驱动的新型电商公司,锚定了自己独特的发展路径——“BA网红化”。

BA网红化,简单来讲就是通过一系列孵化动作,将传统的线下BA(美妆专柜导购员)培养成拥有线上获客和营销能力的新零售人才,围绕网红化的BA打造电商体系。

2016年11月,美ONE正式启动“BA网红化”项目,李佳琦和美ONE的命运由此发生交集。彼时,李佳琦是欧莱雅的一名BA,恰逢美ONE与欧莱雅深度合作的机会,李佳琦参与了“BA网红化”淘宝直播比赛并一举夺冠,最终被美ONE签下,成为一名美妆达人主播。

此后的几年,美ONE与李佳琦之间很像是一段伯乐与千里马的故事:美ONE给了李佳琦充足施展才华的平台,而李佳琦则几乎成为美ONE的代名词。

二者结伴过后,“千里马”在卖命跑:签约美ONE后的李佳琦屡获淘宝“年度TOP主播”称号。在2021、2022“双11”预售日,李佳琦皆卖出了百亿元,顶流“东方清仓”实至名归。

与此同时,“伯乐”也在卖命砸:

从2016年李佳琦加入公司后,美ONE就开始将资源向“直播间”倾斜,有意将其孵化为超级IP。2018年,美ONE开始将直播内容生态化,全力打造“李佳琦直播间”品牌。针对新品曝光,美ONE在2020年还专门为李佳琦开设了一档《李佳琦新品秀》栏目。

除此之外,美ONE官网的“含琦量”几乎是百分之百。

(美ONE官网页面 图源:美ONE官网)

而在商业世界,再强的绑定关系也会有松动的时候,因此,“All in 李佳琦”的美ONE也是留有后手——毕竟,把鸡蛋放在同一个篮子里从来不是明智的商业抉择。

“All in 李佳琦”注定只是符合特定发展时期的打法。

在直播电商跑马圈地时期,凝心聚力扶持起头部主播,迅速将主播和直播间IP推出去,抢占消费者心智,对接急于尝鲜的品牌方,是非常有效的打法。可随着行业趋于成熟,大家关心的问题就变成,如何更可持续地走得更远。

对于电商MCN机构而言,引入新变量是提高生存韧性的抓手,要么孵化新人,要么布局新品类。在美ONE的运营模式下,主播与商品品类是有强对应关系的,因此这两种方案是统一的,即孵化新人带新货。

于是,二者相识的第七年,美ONE还是选择了去李佳琦化。

自2021年年底,美ONE就开始将李佳琦时尚助播团推向台前,在李佳琦上播前和下播后的时段介绍产品,旺旺、庆子、东东、火娃等助播逐渐成为直播间的重要角色。

李佳琦也有条不紊地将接力棒向助播们传递,上播后不仅要带货,还要将新人介绍给观众,连麦互动,将观众对自己的关注和信任转化为对新主播的好感与支持。

在2022“双11”后,美ONE正式开启直播间矩阵化运营模式,“所有女生的直播间”和“所有女生的衣橱”直播间相继开播,李佳琦也罕见地开启了假期生活,观众们慢慢习惯了没有李佳琦的日子。

02 红海市场,头部主播“吸金”困难

现阶段,美ONE着手培养新的BA网红,李佳琦则低调配合着美ONE的运作节奏。那么,双方为何会在此时不再那么“亲密”?

从行业整体大环境来看,直播电商仍处于高速发展期,市场空间仍有较大余量。

据艾瑞咨询发布的《2021年中国直播电商行业研究报告》,2020年中国直播电商市场规模超1.2万亿元,年增长率高达197%,预计2023年直播电商规模将超过4.9万亿元。

蛋糕越来越大,分蛋糕的人也越来越多,机构之间的竞争愈发激烈。国内直播电商企业数量近年来呈“狂飙”式增长,谁都来想分一杯羹:

据企查查数据,截止2023年5月30日,直播电商相关企业的注册数量逼近14万家,其中约一半企业都是近1年内注册成立的。另据克劳锐指数研究院统计,国内MCN机构数量也水涨船高,5年间,从2017年的1700家,增长至2022年的超24000家,年复合增长率超182%。

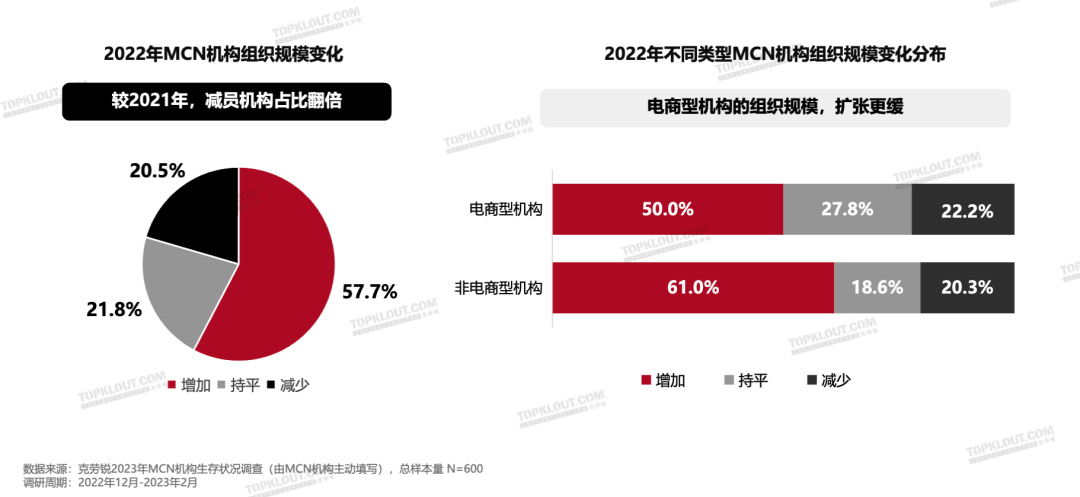

新注册量在狂飙,但现有机构正向内收敛:为降本增效,MCN机构开始控制组织规模,超4成机构在2022年未进行扩张,且电商型机构相较非电商型机构扩张更慢。

(2022年MCN机构组织规模变化 图源:克劳锐)

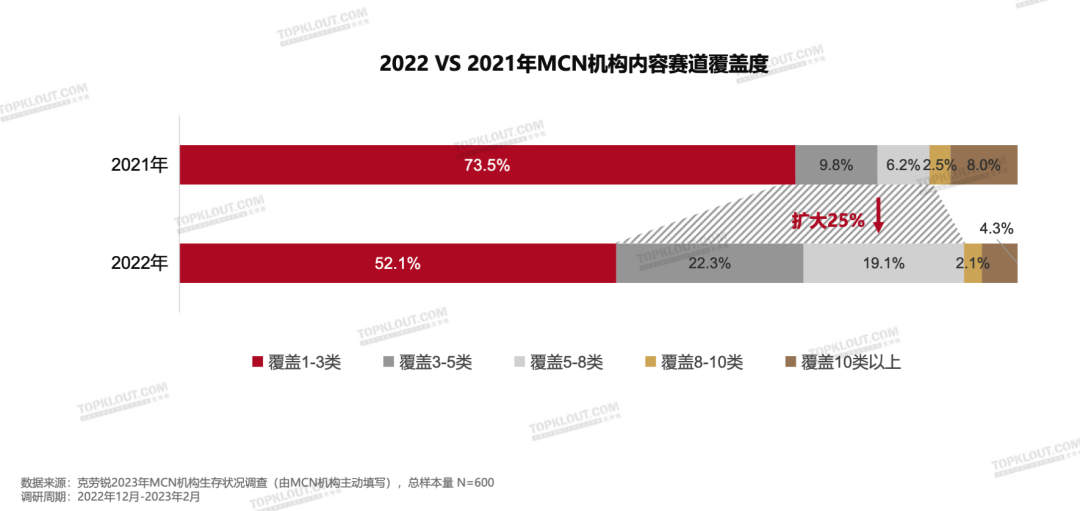

与此同时,大家纷纷投注更多的品类,寻求第二条增长曲线:可以看到,2022年MCN有41.4%机构覆盖3-8类内容赛道,而2021年是16%。

(2022年MCN机构内容赛道变化 图源:克劳锐)

这无不说明着,直播带货行业已然卷出天际:克劳锐统计数据显示,2022年,只有3成机构的利润率保持增长,7成机构的利润率较上一年持平甚至下降。

在这样的大背景之下,公司承受不住任何风险。押注单个头部主播的不确定性一直存在,规避风险,提升营收的稳定性是必然之举。

故,美ONE与李佳琦不再那么亲密,主要是行业形势“压迫”。除此之外,也因为品牌方也不再像之前那样“痴迷”头部主播。

在直播带货的上半场,头部主播的影响力,使其在与品牌方的谈判中拥有强势议价权,李佳琦在《所有女生的offer》中砍价砍到“所有老板”心痛,就是直接的例证。

但现如今,品牌方并不情愿一直被牵着鼻子走。尤其对于大品牌而言,他们没有必要一直破价让利,来换取大主播推广和销量,培养自有主播、试水中腰部主播是更加划算的选择。

据微播易与中国传媒大学联合出品的《2020年中腰部KOL营销发展报告》显示,中腰部KOL在垂直领域发布内容的针对性更强。相较于头部KOL,小众但精准度更高的中腰部KOL粉丝质量、转化率和投放效果更加突出,其所推广的产品也更加能引起受众的兴趣。

大品牌客户日渐流失,小品牌方则因头部主播高昂的坑位费观望徘徊,不敢轻易试水。如此一来,头部主播的处境开始变得有些尴尬:据央视报道,在浙江杭州,过去头部主播年收入一两千万是很正常的事,而现如今因行业洗牌,头部主播的收入急剧缩水至原来的十分之一。为了吸引品牌方,很多主播基本都不收坑位费,用纯佣金合作。

进入直播带货的下半场,品牌开始严控预算,头部主播谋求转型,MCN机构的经营模式随之发生转变。

易观分析品牌零售行业咨询顾问魏建辉表示,头部主播逐渐隐退,是直播电商从初始期混沌状态逐步演变为成长期稳健状态的标志。这背后既有政策监管及电商平台运营机制的变化,也有主播运营MCN机构持续调整主播结构,多矩阵布局,降低对头部主播过度依赖等多重因素的影响。

随着直播带货竞争加剧,一边是不能将鸡蛋放在同一个篮子里的商业铁律,一边是中小博主性价比更高,品牌方渐有逃离之势。如此种种,头部博主,不再是王牌。

综上,美ONE与李佳琦不如以往亲密,看似偶然,实则必然。

03 再造李佳琦?

但,作为直播带货的领路人,美ONE必然是留了些底牌。

第一张牌,便是打造出第二个“李佳琦”。

不可否认,美ONE的确很擅长制造网红,这是其“BA网红化”理念营造出的独特竞争优势。

李佳琦助播团中的每位成员都不是单薄的工具性存在,而是拥有立体人设和专长领域的“小李佳琦”。其中最具潜力接班李佳琦的当属近期被力捧的朱旺旺。在李佳琦独挑大梁时期,朱旺旺一直以“小助理”的角色示人,主打一个陪伴。当李佳琦有意隐退,接力棒交给最亲密的助理朱旺旺,显然是最符合观众预期的,也是美ONE早就铺设好的。

自去年“双11”后,朱旺旺开始从助理人设向独立女性人设过渡,变美日记、翻身逆袭、大女主等各类吸引女性用户注意力的标签贴在了朱旺旺身上,辅以各种八卦和趣闻,朱旺旺的热度一路飙升。

(李佳琦助理朱旺旺小红书、抖音部分内容 图源:小红书、抖音)

但必须要承认的是,旺旺很难吃下李佳琦的顶级流量。从粉丝数据来看,李佳琦在微博和小红书分别有3017万和1200万粉丝,而朱旺旺在两个平台的粉丝量都勉强超过20万。在人气方面,两人不在一个数量级。

虽然在李佳琦身上,美ONE实践出了很多成功经验,甚至能总结出一套完整的孵化流程,但时间和人都变了,老路已不再是出路。美ONE想要通过《所有女生的主播》7天速成“下一个李佳琦”,恐怕也只能是一厢情愿:直播带货已然同质化严重,新人很难复刻李佳琦。

第一张牌赢面很小,美ONE需要第二张牌来提高胜率,也就是找到新的经营抓手。

打造矩阵化直播生态是美ONE的第一抓手。

如前文所述,美ONE从去年年底已经从单打“李佳琦直播间”转为“李佳琦直播间”“所有女生直播间”和“所有女生的衣橱直播间”三管齐下。不同直播间的开播时间和商品品类形成错位,以期吸引有明确诉求的消费者,在不同时间段进入直播间。

美ONE想快速把盘子撑大,但李佳琦只有一个。今年618三大直播间的数据,或是一个去李佳琦化的最佳检验时期,不过这也得看李佳琦的驻场率,若是李佳琦极限赶场,三大直播间也是能cover到的。同时,李佳琦的驻场率,也足够说明,美ONE和李佳琦的分化,到了哪一步。

依托技术平台,压缩产业链,提升商业效率是美ONE的第二抓手。

在今年,李佳琦超级618启动大会上,美ONE官宣推出名为“ONE家”的自研信息化选品平台。据悉,该平台自2022年1月上线以来,目前已升级迭代了30多个版本,有5000多位商家通过招商对接方式入驻平台。

美ONE方面称,选品是头部直播间的根本所在,“ONE家”平台的核心功能是解决以往与商家合作链路长、环节多、成本高以及节点不清晰等问题,平台相当于一个桥梁,能快速对接商家与直播后端。

目前该部分还未有详细信息披露,不过我们可以预见的是,标准化、透明化是未来“ONE家”的努力方向。

如此一来,美ONE首先要做的,就是快速储备相关人才,满足三大直播间以及“ONE家”各个环节的正常运营:可以看到,美ONE正用高薪聘用5年以上的选品分析师、平台开发、运维工程师等。

(美ONE招聘信息 图源:BOSS直聘)

从“BA网红化”到打造多个个人IP综艺,再到打造选品平台“ONE家”,美ONE一直走在直播带货的前线。现下,美ONE的野心不止“再造N个李佳琦”这么简单,其更想做的是,为行业提供一套成体系的玩法。

在大家都在降本增效的直播带货赛道,美ONE毅然决定逆流而上,通过重投入以期保住行业标杆的地位。再造李佳琦很难,但让直播带货标准化,不失为一张好底牌。

本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。